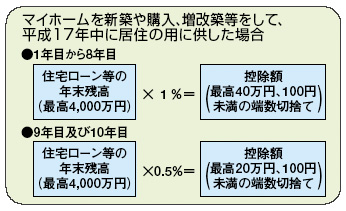

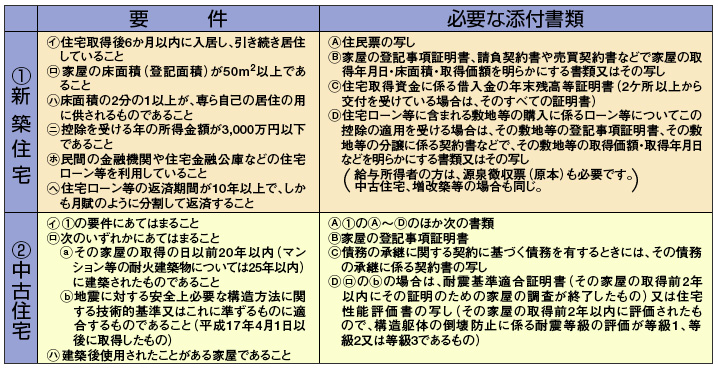

| 住宅借入金等特別控除について 住宅ローン等を利用してマイホームを新築、購入、増改築等をしたときには、 一定の要件にあてはまれば、居住の用に供した年から10年間、 住宅借入金等特別控除を受けることができます。 ただし、入居した年及びその年の前後2年以内に譲渡所得の課税の特例 (3,000万円の特別控除、買換え・交換の特例など)の適用があるときは、 この控除の適用を受けることはできません。 ●控除を受けるための手続 住宅借入金等特別控除を受けるためには確定申告をする必要があります。 ただし、給与所得者は、1年目に確定申告をすると2年目以降は 年末調整で控除が受けられるしくみになっています。 ●控除額の計算  ※住宅ローン等には、家屋の新築や購入とともにする その敷地等の購入に係るローン等で一定のものが含まれます。 ※敷地等の購入に係る住宅ローン等の年末残高があっても、 家屋の新築や購入に係る住宅ローン等の年末残高がない場合には、 住宅借入金等特別控除の対象とはなりません。 ●控除を受けるための要件と必要な添付書類 (マイホームを新築や購入、増改築等をして、平成17年中に居住の用に供した場合)  |

|

CLOSE